1955년 설립 후 4년후 법인체로...안과 특화로 성장 발판

천연물신약 '시네츄라' 출시와 도입제품 등으로 전기 마련

최근 '토비콤'으로 기업이미지 쇄신...새 성장 발판 주목

90억원 상당의 불법리베이트 제공혐의와 직원을 상대로 불법적인 임상시험을 진행한 정황이 들어나면서 회사의 도덕적 이미지 실추가 걷잡을 수 없는 제약사가 있다.

1955년 창립 후 65년의 역사를 지닌 안국약품이 그 주인공이다. 이같은 풍파에 오너의 경영정상화가 제대로 이뤄지지 못하면 최근 몇 년간 꺼꾸로 가는 실적을 지속하고 있다.

그

만큼 기업의 불공정행위 등에 대해 사회적 단죄는 강하고 이미지 회복까지는 오랜 시일이 걸릴 것으로 보인다. 잠시의 이탈을 제자리로 돌리고 정상화하는 데는 깊은 성찰과 끊임없는 노력이 뒤따라야 한다. 실적 악화는 단순히 영업력 부재에서 비롯된 것으로 볼 수 없기 때문이다.

여하튼 안국약품은 뼈아픈 고통의 터널을 지나고 있고 언제 어두운 터널을 벗어날지는 좀더 지켜봐야 한다.

1959년 주식회사로 법인체로 변경한 안국약품은 1960년 국내 최초로 항생제 펜마인 안약을 내놓고 1969년 어준선 대표이사가 취임하면서 본격적인 사업의 틀을 만들어갔다. 1991년 영등포구에 본사사옥을 마련하면서 현재의 모습을 갖췄다. 1996년에는 어준선 당시 대표이사 회장이 제15대 국회의원에 당선되는 등 제약회사 오너의 정계진출이라는 이벤트(?)도 있었다.

2000년대에 들어서면서 코스닥 상장을 시작으로 새로운 변화가 시작했다. 고혈압치료제인 '레보텐션'을 시작으로 2010년 '에니코프', 2011년 하루날디, 베시케어, 국내 5호 천연물신약 '시네츄라시럽' 출시로 전기를 마련했다. 이어 개량신약 '레토프라정'과 도입제품 '자이콤', '비노스토정' 등 다양한 코프로모션과 판매제휴를 통한 판로를 모색했다.

특히 시네츄라의 동남아와 아랍권으로의 수출을 꾀하는 등 해외시장에도 눈을 돌리는 한편 눈영양제 시장의 대표주자였던 '토비콤에스'을 되살리는 전략을 세웠다. '토비콤골드'의 공중파 광고를 시작으로 올해부터는 경남제약과 판매제휴를 체결해 안약전문의 명맥을 이어가기 위해 두팔을 걷어올리고 있다.

하지만 여전히 추락하고 있는 실적을 떠받치기에는 힘겨운 분위기이다. 안국약품의 현재의 실적 현황과 주요제품, 향후 성장을 이끌 연구개발 동력이 무엇이 있는지 살펴봤다.

◆ 주요제품과 그간의 실적 현황

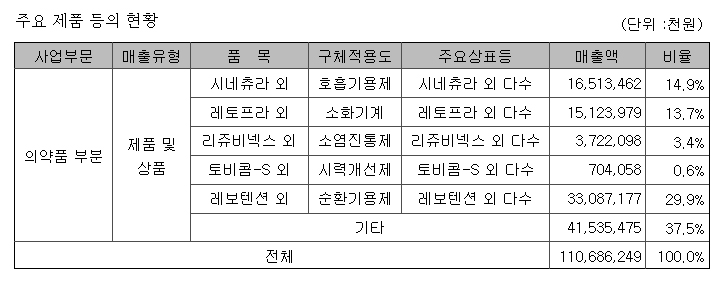

주요제품은 역시 '시네츄라시럽'을 비롯해 '레보텐션', '애니펜정', '토비콤에스' 등에 주력제품이다.

'레보텐션'과 순환기용제의 매출은 지난 3분기동안 331억원을 올려 29.9%의 비중을 나타냈다. 이어 시네츄라 등 호흡기용제가 165억원을 기록해 전체의 14.9%를, 레토프라 등 소화기계가 151억원으로 13.8%의 비중을 그리면서 뒤를 이었다.

이 밖에 리쥬비넥스 등 소염진통제는 37억원으로 3.4%의 비중을, 토비콤-S 등 시력개선제는 7억원으로 0.6%의 매출 비중을 보여 명맥만 이어가는 수준을 보였다. 토비콤은 2002년만에도 연 30억원의 매출을 보였던 품목이었다.

지난해 연간 매출을 보면 레보텐션 외 순환기용제는 24.3%인 379억원, 시네츄라 외 호흡기용제가 23.9%인 373억원, 레토프라 외 소화기계가 12.1%인 191억원, 레쥬비넥스 외 소염진통제 3.1%인 48억원, 토비콤-S 외 시력개선제가 14억원으로 0.9%의 매출 비중을 나타냈다.

올해는 지난해에 비해 코로나19 확산으로 감기환자 등 호흡기 환자가 크게 감소하고 있어 시네츄라 등 호흡기용제의 매출이 크게 감소하고 있는 것으로 분석된다.

그간의 매출을 보면 1997년 187억원에서 1999년 208억원, 의약분업의 해인 2000년 244억원, 2001년 314억원, 2002년 455억원으로 매년 빠른 성장을 보였다. 2005년 585억원, 2006년 611억원까지 치솟았다. 2008년 759억원, 2009년 1005어원으로 1천억 매출을 올리는 제약사로 거듭났다. 2010년 1082억원, 2011년 1212억원, 2012년 1310억원, 2014년 1642억원, 2015년 1952억원까지 매출을 끌어올렸지만 여기까지였다.

2016년 1713억원, 2017년 1788억원, 2018년 1801억원으로 조금씩 회복세를 보이다가 지난해 1493억원으로 급락했다. 올해들어 지난 3분기까지 1018억원의 매출을 기록해 4분기에 폭발적인 성장 없이는 전년대비 역성장을 역력하다.

◆ 연구개발 조직과 연구과제 현황

미래의 자산을 만들어가는 연구개발 조직은 어떻게 구성돼 있을까. 중앙연구소와 부설연구소로 나뉜다. 중앙연구소는 신약연구본부와 바이오의약본부로 다시 나뉜다. 신약연구본부는 제형개발 및 개선, 신규의약품 개발 및 분석평가, 연구과제 기획 및 지원을 한다.

바이오의약본부는 임상전략 개발 및 임상시험 관리와 바이오의약품 생산공정개발, 바이오신약 개발, 비임상 약리-약효, PK평가를 한다.

부설연구소는 개발팀에서 신제품 기획 및 검토, 의약품 인허가 및 관리, 약가관련 업무를 담당하게 된다. 프로젝트 기획 및 검토, 임상관련 업무, 의약품 수출 및 해외라이센스 아웃 등의 업무를 담당한다.

연구개발인력은 총 49명의 연구인력이 있으며 박사급 4명, 석사 39명 등이 근무중이다. 핵심 연구인력은 김맹섭 연구소장(부사장)이 연구를 총괄한다. 대웅제약연구소와 북경한미연구센터에서 근무한 경력이 있다. 정성엽 바이오의약본부장(상무)는 임상시험을 총괄하며 한미약품 바이오신약팀 이사를 지낸 바 있다. AG CnTech본부장인 강영수 이사는 프로젝트 매니저로서 삼아약품 개발부에서 일한 경험이 있다.

그동안 투입된 연구개발비용은 2000년 5억원에 불과했다. 2002년 17억원까지 뛰었다. 2005년 21억원, 2006년 28억원, 2008년 44억원, 2009년 65억원, 2010년 104억원, 2011년 141억원으로 매출 대비 11.7%까지 연구개발에 예산을 투입했다.

이후 2014년 213억원을 써 매출대비 12.9%를 연구개발에 사용했다. 2016년 156억원, 2017년 133억원으로 매출대비 투입하는 비용도 줄었다. 2016년 8.9%, 2017년 7.2%까지 낮아졌다. 2018년 133억원으로 7.16%, 2019년 157억원으로 10.07% 수준을 그렸다.

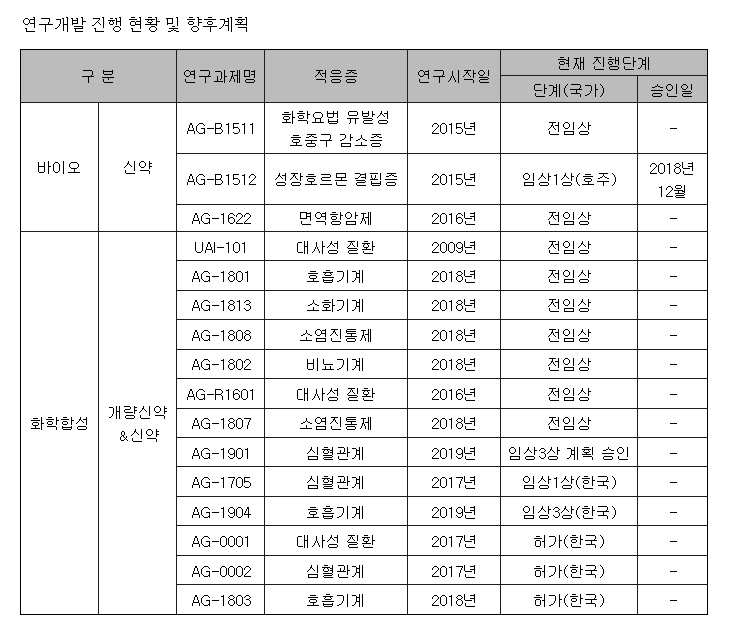

그럼 현재 추진중인 연구개발 진행 과제는 무엇이 있을까. 바이오신약 3건과 개량신약 및 합성신약 등이 10건이 있었다.

바이오 신약의 경우 전임상이 화학요법 유발성 호중구 감소증 치료제 'AG-B1511'과 면역항암제 'AG-1622', 성장호르몬 결핍증치료제 'AG-B1512'이 임상 1상(호주)이 지난 2018년 12월 승인돼 현재 진행중이다.

화학합성의 경우 전임상이 대사성질환 'UAI-101', 호흡기계 'AG-1801' 등을, 심혈관계 'AG-1901'이 지난해 임상3상 계획이 승인됐다. 심혈관계 'AG-1705'과 호흡기계 'AG-1904' 임상3상을 진행중이다.

◆ 임직원과 주주, 계열회사 현황

84세 고령의 어준선 대표이사 회장은 지난 51년간 안국약품의 맨 앞에서 경영을 총괄하고 있다. 서울약품의 영업상무이사로 재직 후 1969년 안국약품을 인수한 후 여전히 최일선에 있다. 어 회장의 장남인 어 진 대표이사 부회장도 경영을 총괄하고 있다. 28년 이상을 안국에서 몸을 담았다.

원덕권 사장은 R&D총괄을, 한원준 전무는 생산을, 사외이사에 손건익과 반성환이, 박인철 전무가 마케팅을, 김용도 전무는 영업을 맡아 사업을 책임지고 있다.

직원은 9월30일 기준 남자 338명, 여자는 90명으로 총 428명이 근무중이다. 평균 근속연수는 5.65년이다.

주주는 어진 부회장이 22.68%로 최대주주에, 어준선 회장이 20.53%, 이광 3.80%, 임영균 1.53% 순이다.

타법인출자 현황을 보면 비상장으로 안국약품의 지분율이 60.10%인 안국바이오진단, 92.59%인 안국뉴팜, 100% 지분을 보유한 빅스바이오, 메디페르, 29.98%의 지분을 갖고 있는 안국건강, 22.50% 지분을 가지고 있는 과천프리즘스퀘어 피에프브이와 25%의 과천프리즘스퀘어 자산관리가 있다.

안국약품은 차별화와 글로벌, 윤리경영, 인재경영, 디지털을 바탕으로 토탈 헬스케어 제품을 개발에 앞장선다는 전략을 세우고 있다. 특해 차별화된 개량신약과 항체의약품 개발과 바이오 신약 발굴에 집중하고 있다. 하지만 현존하는 악재로 인해 동력을 잃고 주춤하고 있는 분위기다. 위기는 곧 기회가 오듯 안국이 코로나19시대의 새로운 비전을 만들고 성장의 열쇠를 잡을 지 아니면 더욱 후퇴에 후퇴를 거듭할 지 관심이 모아진다.