1978년 설립된 후 1982년 법인 전환...중년기업으로 성장

향후 추진 연구과제도 모두 치매 등 관련 신약개발 '올인'

건기식 시장과 얀센 향남공장 인수 등 신사업 추진 변화

전체 매출의 80%이상이 한쪽에 쏠린 제약사가 있다. 사람의 정신을 지배하는 뇌와 관련된 치료제 개발에 몰두하고 있는 곳, 바로 환인제약이다.

환인제약은 지난 3분기말기준 전체 매출의 82.61%가 정신신경용제에서 발생했다. 그외 순환계용약이나 골다공증치료제, 해열진통소염제, 소화성궤양용제 관련 제품들이 채우고 있지만 미미한 수준이다.

뇌에 특화된 제약사라 해도 과언이 아닐 정도로 환인제약은 정신과 신경질환에 주목하고 치료제를 집중적으로 개발하고 시장 공략에 나섰다.

다만 뜻하지 않은 외부환경 변화 등으로 시장 대처에서는 하나의 단점으로 작용할 수 있고 사업확장에도 한계가 있을 수 있다. 국내시장 규모를 벗어나 해외시장에 눈을 돌리지 않을 경우 사업 쏠림의 부작용이 더 크게 느껴질 수 있기 때문이다.

어찌됐든 환인제약은 오르지 정신신경 건강 관련 시장에 집중하고 있고 앞으로도 그 가능성을 시험하고 있는 상황이다. 현재 추진중인 연구개발과제 모두 치매, 파킨슨병, 뇌전증, 조현병, ADHD 등에 힘을 쏟고 있다.

1978년 이광식 회장이 환인제약으로 설립, 4년후 1982년 법인으로 전환됐다. 광복 이후 설립된 환인제약소의 명맥을 이어받은 것이다. 이어 1994년 연구에 눈을 돌려 중앙연구소 설립하고 1997년 중앙연구소 준공하면서 본격적인 자체 제품개발에 나서기 시작했다.

2000년대에 들어서는 해외 글로벌 제약사들으로부터 지속적으로 제품을 도입했다. 룬드백을 통해 렉사프로, 씨프람, 날메펜을, 라보팜사의 트라마콘티 등을 국내에 선보였다. 2010년에는 해외시장에도 조금씩 눈을 떴다. 2016년 몽골에 이어 예맨, 터키 등에 수출하는 성과를 냈다.

2018년에는 연구개발을 주요사업으로 하는 자회사 앰브로비앤피를 설립, 자체 개발 외 전문연구개발회사에 투자했다.

올해는 변곡점을 찍기 위한 새로운 투자를 단행했다. 지난달 27일 28년 무재해를 기록한 한국얀센의 항남 공장을 460억원에 인수하기로 한 것이다. 2022년까지 모든 인수금을 완납하게 된다. 앞서 지난 3월에는 건강기능식품사업을 위해 '애즈유'라는 종합유통도 설립했다. 사업 다각화를 통해 미래 성장을 위한 포석을 새롭게 마련중이다.

환인제약이 변화를 위해 기존에 밑바탕이 되고 있는 주요제품과 향후 연구방향, 인력구성을 어떻게 이뤄졌는지 사업보고서 등을 통해 살펴봤다.

◆주요제품과 그간의 영업실적은

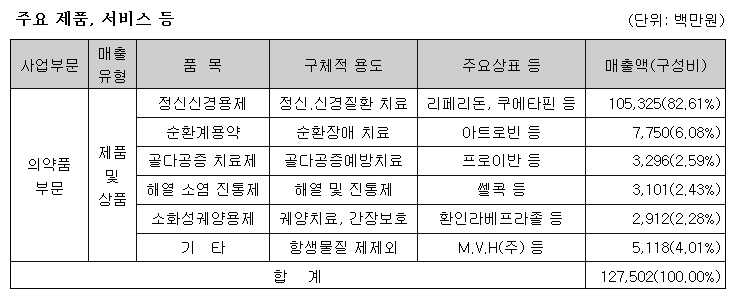

주요제품은 역시 정신신경용제이다. 올해 3분기까지 누적 매출에서 82%인 1053억원을 여기에서 올렸다. 정신분열치료제인 '리페리돈'과 '쿠에타핀' 등이 그 주축을 이루고 있다. 지난해 기준 '리페리돈'은 4품목으로 연 150억원, '쿠에타핀' 15품목을 허가받아 연 200억원대의 매출을 기록했다.

이 밖에 아트로빈 등 순환장애 치료제는 78억원으로 매출비중 6.08%, 프로이반 등 골다공증예방치료제는 33억원으로 2.59%, 쎌콕 등 해열 및 진통제는 31억원으로 2.43%, 환인라베프라졸 등 궤양치료와 간장보호제는 29억원으로 전체 중 2.28%의 매출 비중을 나타냈다.

환인이 정상적으로 허가를 받은 품목은 총 254품목이었다. 이중 전문약이 246품목, 일반약은 아낙스정 등 8품목이었다.

매출실적을 보면 1997년 244억원에서 1998년 270억원으로, 의약분업 원년인 2000년 387억원, 2001년 448억원으로 급성장했다. 2003년 537억원, 2004년 621억원, 2006년 693억원, 2007년 801억원, 2009년 993억원, 2010년 1057억원으로 첫 1천억원을 넘었다.

2012년 1072억원, 2014년 1207억원, 2015년 1454억원, 2016년 1414억원, 2017년 1480억원으로 매년 소폭이지만 성장은 이어갔다. 2018년 1547억원, 2019년 1592억원으로 역시 순성장을 기록했다.

올해들어 지난 3분기까지 1275억원의 매출을 기록해 전년 동기 1206억원 대비 5.7%의 성장을 보이면서 코로나19 속에서의 상향곡선을 그렸다.

◆'미래의 자산' 연구조직과 연구개발과제는

환인제약은 현재 중앙연구소와 서울연구소로 나뉜다. 생명공학 및 신제형 개발업무를 담당하고 있다. 중앙연구소는 제제연구실과 외부협력연구실로, 서울연구소는 개발 3팀이 구성돼 있다.

핵심연구인력은 SK케미칼 출신 신호철 환인제약 중앙연구소장과 일양약품 경력의 조영주 서울연구소장, SK케미칼 출신 송명철 외부협력연구실장이 근무중이다. 3분기 기준 연구인력은 박사 13명과 석사 31명 등 총 65명이다.

연구개발과제 현황을 보면 총 11건이 있다. 먼저 'WIN-1702'의 경우 눈건강 적응증으로 2017년부터 추진중이며 인체적용시험 중이다. 'WIP-LX16'은 뇌전증치료제 개발로 2016년부터 추진해 인도 임상 PK 완료했다. 'WIP-DF17'은 우울증치료제로 2017년 시작해 제제연구 중이다. 'WIP-RVX14'은 치매치료제 개발로 2014년 시작해 임상 3상을 준비중이다.

또 'WIF-1806'은 통증 적응증으로 2018년 시작해 유효물질 최적화 연구 진행중이며 ' WIG-1903'은 뇌전증치료제로 2019년부터 제제연구 중이다. 'WIF-1904'의 경우 알츠하이머치료제로 지난해 시작해 현재 동물효능시험결과를 확인했다. 'WIF-1905' 역시 알츠하이머에 대한 선도물질 최적화 연구 진행 중이다.

여기에 'WIF-1906'은 면역항암제 개발로 2019년부터 유효물질 최적화 연구 진행중이다. ' WIT-2001'의 경우 파킨슨 관련해 올해부터 제제연구 중이며 'WIF-2001'은 항암제로 올해부터 유효물질 최적화 연구 진행중이다.

이같은 연구를 위해 그동안 투자한 연구개발비용은 얼마나 될까. 2000년부터 지난해까지 현황을 보면 2000년에는 불과 11억원 수준에 머물렀다. 2003년 15억원, 2004년 27억원, 2006년 17억원, 2007년 20억원, 2009년 44억원으로 조금씩 늘었다. 2010년 60억원, 2014년 60억원으로 전체 매출의 5.0%를 유지했다. 2017년 97억원을 투입하면서 매출의 5.8%까지 연구개발에 썼고 2018년 110억원, 지난해 132억원까지 확대하면서 매년 연구비용을 늘었다. 매출대비 연구비용 비중이 8.3%까지 증가한 것이다.

◆ 인적 구성원 임직원과 주주, 계열회사는

환인제약의 오너인 이광식 대표이사 회장이 여전히 경영을 전반을 총괄하면서 회사를 이끌고 있다. 이 회장은 서울대약대 출신으로 1978년부터 현재까지 최일선을 지키고 있다.

이어 이 회장의 아들인 이원범 대표이사 사장이 대를 이어 경영에 참여하고 있다. 지난 2006년부터 회사에 출근했다. 이 사장은 서울대공학 석사아 미 듀크대 MBA를 거쳤다.

오너 일가를 뒷받침하고 있는 이들이 있다. 생산본부장을 맡고 있는 김윤배 전문이사와 영업본부장 이승식 전무이사, 경영본부장 이동수 전무이사가 바로 그들이다. 자회사인 앰브로비앤피아 애즈유의 대표이사에 이동수 전무이사가 역할을 하고 있다. 등기이사에는 1인당 평균 5억3600원이 지급됐다.

직원은 남직원 324명, 여직원 152명으로 총 476명이 근무중이다. 3분기까지 지급된 1인당 급여액은 평균 4800만원이다.

주주는 이광식 회장이 18.63%, 이원범은 3.27%였다. 피델리티자산운용(FIDELITY MANAGEMENT) 9.99%, 국민연금 6.26%, IVA FIDUCIARY TRUST IVA INTERNATIONAL FU가 5.80%의 지분을 보유했다.

계열회사는 비상장 종속기업으로 연구개발회사인 '앰브로비앤피' 51.02%의 지분율을, 종합유통업 '애즈유' 100% 지분, 투자조합인 '마이다스동아 바이오내비게이터 투자조합'을 34.09%의 지분을 보유하고 있다.

환인제약은 새로운 제네릭 약가제도에 대해 기회로 판단했다. 생동시험 진행 역량과 차별화된 개량 제품 보유 등 연구개발 역량을 갖춘 기업의 성장 기회로 본 것이다. 환인도 지속적인 연구개발 투자 규모를 확대해나갈 계획으로, 성장 가능성을 높여갈 방침이다. 다만 '특성화'라는 틀이 막혀 사업영역 확대에 적지않은 걸림돌이 존재하고 있다. 지난달 인수를 결정한 한국얀센 향남 공장 인수가 어떤 변화를 촉발시킬 수 있을지 주목된다. '외골수'에서 벗어나는 새로운 기회가 되길 기대해본다.