종합부동산세의 '합산배제' 대상 임대주택 등을 과세기준일(6/1) 현재 보유하고 약사분들께서는 해당 사항을 이번 9월 30일까지 납세지 관할세무서에 신고하셨을 것이다. 이번 시간에는 이러한 종합부동산세에 대해서 알아보자(출처; 국세청)

1. 기본개념

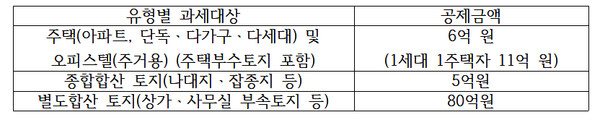

종합부동산세란 과세기준일(매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금이다.

즉, 1차로 부동산 소재지 관할 시ㆍ군ㆍ구에서 관내 부동산을 과세유형별로 구분해 재산세를 부과한 후, 2차로 각 유형별 공제액을 초과하는 부분에 대해 주소지(본점 소재지) 관할세무서에서 종합부동산세를 부과하는 것이다. 각 유형별 공제액의 내용은 다음과 같다.

2. 납부기한

납부기간은 매년 12. 1. ~ 12. 15. 이며, 납부기한이 토요일, 공휴일인 경우에는 그 다음에 도래하는 첫번째 평일을 기한으로 한다.

국세청에서는 세액을 계산하여 납세고지서를 발부(신고납부도 가능)하며, 세액의 납부는 일시납부 원칙이나, 다음과 같이 분할납부도 가능하며, 납부할 종합부동산세액의 20%를 농어촌특별세로 추가납부해야 한다.

◈ 분납: 납부할 세액이 250만 원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부.

- 250만원 초과 500만 원 이하 : 250만 원 초과금액을 분납

- 500만 원 초과 : 납부할 세액의 100분의 50 이하의 금액을 분납

- 농어촌특별세는 종합부동산세의 분납비율에 따라 분납

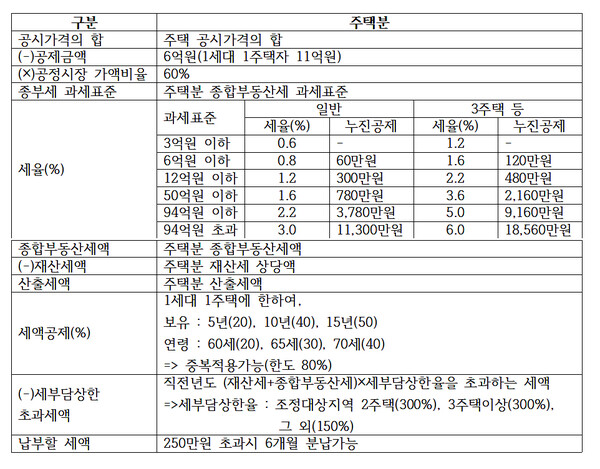

3. 세액계산 흐름도

세액계산은 주택분/종합합산토지분/별도합산토지분 3가지로 구분되며, 여기서는 주택분에 대해서 설명한다.

4. 합산배제 및 과세특례신고

(1) 합산배제신고

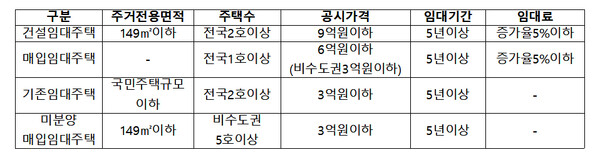

종합부동산세 과세기준일(6월1일)현재 합산배제주택 및 주택건설용 토지를 보유하고 있는 납세자는 9월16일부터 9월30일까지 [임대(사원용)주택 합산배제(변동)신고서] 및 [주택신축용 토지 합산배제(변동)신고서]를 제출하여야 하는데, 주요 합산배제신고대상 임대주택은 다음과 같다. (다만,신고기한이 공휴일,토요일등인 경우에는 다음날을 기한으로 함)

(2) 부부 공동명의 1주택자 과세특례

과세기준일 현재 부부가 1주택을 공동으로 소유한 경우 신청에 의해 1인이 납세의무자가 된다. 다만, 공동명의 1주택자의 배우자가 다른 주택의 부속토지(주택의 건물과 부속토지의 소유자가 다른 경우의 그 부속토지)를 소유하고 있는 경우에는 해당 특례가 적용되지 않는다.

특례적용여부에 따른 세액산정방식은 다음과 같다.

<회계법인 길인 이웅중 회계사-세무사 프로필>

현) 회계법인길인 파트너(한국공인회계사, 세무사)

현) 삼일인포마인 5분특강 강사

전) 조세금융신문 자문위원

전) 서울창업신문 자문위원

전) 아이파경영아카데미 위촉강사

전) 서울중앙지법 회계감정인 및 회생조사위원

전) 한영회계법인(Ernst & Young) SM

----------------------------------------------------

▲문의=02-3014-6055(길인)/E-mail=cpalwj@hanmail.net